随着医疗情况的持续改善,个人储蓄将释放被压抑的消费能力,库存有望重建,高盛认为,2022年全球经济将稳中向好,预计全球GDP可能会达到4.5%。

对于发达经济体,高盛认为其经济将在明年年中左右快速增长,随后增速逐步放缓。对于新兴市场,高盛认为,中国的宏观政策可能会适度放松,巴西可能出现进一步的混乱,而基于油气行业的提振,看好俄罗斯的发展。

对于加息,高盛预计美联储第一次加息将于2022年7月开始,并每6个月加息一次。高盛给出一个相对渐进的步伐,认为该速度更符合实际情况。

高盛预计,在美联储开始加息的时候,一些发达经济体应当已经进入了利率正常化的区间(如英国和加拿大),而拉丁美洲和东欧的一些国家应该进入加息尾声。相较之下,高盛认为,欧洲央行和澳洲联储距离加息仍很遥远。

说到更远期的未来几年,高盛预计,大多数发达经济体的名义利率将远高于目前债券市场的最低定价。鉴于对预算赤字和气候相关投资的政治容忍度提高,实际利率上升的可能性更大。

2022年:强劲的一年

尽管目前最快的复苏步伐已经过去,但高盛认为,2022全年,全球GDP可能会增长4.5%,较其预期的潜在GDP增长率高1%以上(见图2)。

在发达经济体中,除第三季度非常强劲的欧元区外,高盛预计其它国家近期会出现明显的加速增长,而且应该会延续至2022年(见图3)。

由于高盛认为医疗环境将得到显著改善,其对经济复苏前进感到乐观。

如下图4所示,高盛认为,随着全球疫苗接种率提高、加强针的注射,以及其他医疗环境得到改善,感染率及死亡率将显著降低。而改善的医疗坏境会进一步支持旅游、娱乐及办公室周边消费行业的复苏。

刺激美国经济增长的另一个关键因素则是个人储蓄率。截至今年9月,美国个人储蓄率保持在7.5%,这一事实表明,消费者储蓄受到压抑,但另一方面表明,消费端得到了提振。此外,由于拜登提出的基础设施法案得到通过,高盛降低了美国财政政策的负面预期。

新兴市场方面看好印度和俄罗斯

高盛预计印度经济增速将从2021的8%上升至2022年的9.1%,相信印度在新冠Delta病毒的影响得到控制后,经济上具有巨大的追赶潜力。而对于俄罗斯,随着欧佩克产量上限的取消,石油产量可能会回升至疫情前的水平,而价格上涨将有助于贸易条件得到改善。

更高的通胀,更高的利率

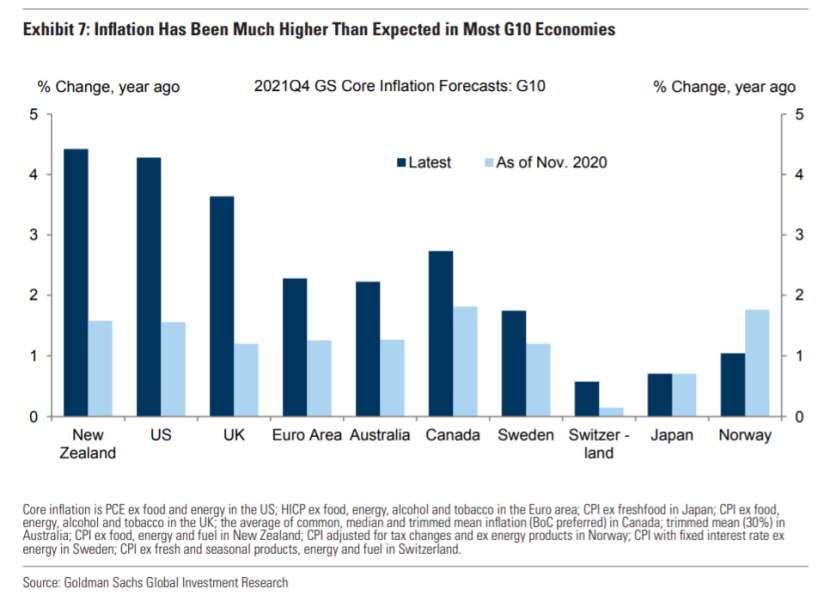

高盛认为,2021年全球“最大的惊喜”是由大宗商品涨价引起的全球通胀飙升,不仅在新兴市场可见,G10经济体也遭受通胀打击(见图表 7)。

对于美国,基于超预期的通胀情况,高盛将美联储首次加息的时间预测提前至2022年7月。当QE减码时,核心PCE仍将保持在3%以上,核心CPI将保持在4%以上。高盛预计美联储将在2022年11月进行第二次加息,随后每年两次加息。

高盛表示,这种渐进式加息的关键是,在需求放缓和供应增加的共同推动下,商品价格和总体通胀率逐渐趋于正常(见图8)。

而随着美联储开始加息,几个发达经济体应当已经开始了利率正常化的进程。

鉴于加拿大央行对高通胀和低就业的容忍度有限,高盛预计加拿大央行将从明年1月起开始加息,并在2022全年加息四次。

高盛预计,英国央行最有可能在今年12月首次加息15个基点,然后在2022年5月和11月分别加息25个基点。

而目前通胀严重的拉丁美洲和东欧一些国家,利率正常化进程将进入尾声。

对于巴西,高盛预计其今年12月将再次加息150个基点至9.25%,并在2022年第一季度利率最终达到11.0%,然后在2023年降息。

对于俄罗斯,预计在今年12月最终加息25个基点,并于2022年下半年开始降息。

而相比之下,一些发达经济体的央行在加息进度可能远远落后于美联储。高盛认为,市场对欧洲央行和澳洲联储即将采取强硬态度的预期明显过高。

由于潜在的工资和通胀压力比其他地方更加温和,高盛预计,欧元区的政策利率将维持到2024年第三季度,澳大利亚将维持到2023年第四季度(见图11左图)。

欧元区当前工资追踪指标仍然疲软,长期产能仍然显著过剩,高盛预计欧元区核心通胀已经见顶,经济疲软将持续到2024年;澳洲联储则希望在收紧政策之前工资至少增长3%,澳大利亚调整后通胀率将维持在可持续的2%至3%的范围内,政策持续至2023年年底。

距中性利率仍有很长的路要走

高盛表示,在未来几年,大多数发达市场经济体的名义政策利率将远高于目前债券市场定价的最低水平(见图13)。

高盛预测,美国2024年核心PCE通胀预测为2.2%,较2015至2019年平均值年高0.6%。上调欧元区2024年第四季度核心HICP通胀预测至1.7%,比2015至2019年平均值高0.7%。

此外,各国央行对增加预算赤字和气候转型相关投资的政治容忍度提升,也将推高利率大约50个基点。

从疫情到通胀的全球风险

高盛预期,从2022年开始,全球经济将从疫情中复苏并逐渐回归正常。在此过渡期间,需求放缓而供应增加,经济增长将逐步减速至稳健水平,生产活动从大宗商品转向服务业,通胀将放缓,货币政策从宽松逐渐收紧至正常。

目前存在的风险是疫情再度恶化,尤其是出现新的更具破坏性的病毒变种。但鉴于医学方面的快速进步,疫情或许将得到有效控制。

这意味着全球经济面临的最大风险可能不再是由于新的变种病毒爆发而重新陷入低迷,而可能是商品供应紧张和工资压力过大引发的通胀上升。尽管预计明年大部分商品供应紧缩会有所缓解,但目前半导体、耐用品和能源市场的库存仍非常低。

工资问题可能会持续更长时间。虽然许多观察家可能认为劳动者的心态变化是可以理解的,但这意味着工资上涨压力将持续更长、更明显。

另外,通胀上行可能会导致世界主要央行,尤其是美联储进一步收紧货币政策,这将是经济增长前景的下行风险。

(文章来源:金十数据)